2011~2016年全球光伏市場(chǎng)前景預(yù)測(cè)

2012-09-26 來源:EPIA

全球新興市場(chǎng)發(fā)展?fàn)顩r介紹

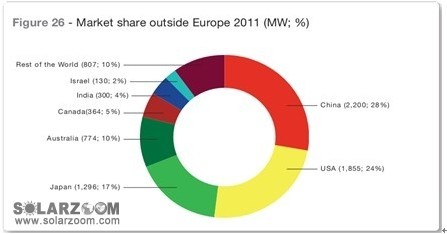

歐洲多年以來一直在全球的光伏市場(chǎng)中占主導(dǎo)地位�,但世界其余的國家也明顯有很大的增長潛力。由于當(dāng)?shù)睾腿蚰茉葱枨蟮耐苿?dòng)����,最快的光伏增長將繼續(xù)在中國和印度上演,其次是東南亞�����、拉丁美洲�、中東和北非國家。陽光地帶國家的光伏潛力已經(jīng)可以在沒有財(cái)政支持的情況下同柴油發(fā)電機(jī)競爭�����,而且到2020年可能達(dá)到60到250GW的范圍���,到2030年達(dá)260到1100GW�。隨著光伏行業(yè)在2011年經(jīng)歷了比預(yù)期還要快的成本下降����,在未來十年內(nèi)甚至更多的國家將會(huì)看到光伏越來越強(qiáng)的競爭力���。2011年世界其他地方的新光伏安裝已占7.7GW��,相比2010年的3.3GW增加了一倍還多���。中國在這些國家中以2.2GW的安裝量名列第一��,第二是美國1.9GW�����,第三為日本1.3GW���。據(jù)預(yù)計(jì),上述所有國家將在2012年繼續(xù)保持增長��。2011年澳大利亞的光伏市場(chǎng)迅速擴(kuò)大���,但短期內(nèi)其增長受到政治條件限制����。加拿大的擴(kuò)張速度比預(yù)期的要慢���。印度強(qiáng)大的市場(chǎng)潛力似乎已經(jīng)開始騰飛��,2011年就有300MW的光伏安裝���。

圖1:2011年歐洲以外的光伏裝機(jī)份額(MW����;%)

圖

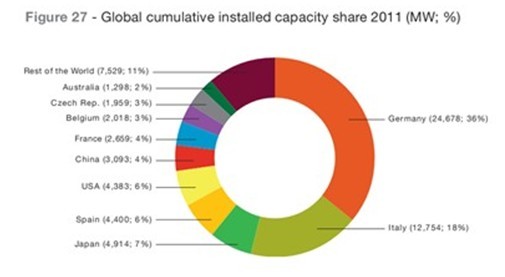

1中�,歐洲以外地區(qū)各國光伏裝機(jī)能力形成巨大的對(duì)比。歐洲以外的部分新興市場(chǎng)在最近幾年沒能趕上中國��、美國�����、日本和澳大利亞的安裝速度��。三個(gè)潛力的巨大的國家正在起到引導(dǎo)作用�,引領(lǐng)著一個(gè)新興的二級(jí)市場(chǎng)。除了澳大利亞在2011年繁榮發(fā)展外�����,大多數(shù)國家仍然在政策控制之下向前推進(jìn)�。隨著潛力逐步釋放,歐洲以外的光伏安裝份額只會(huì)增加�����。2012年初�,德國和意大利就獨(dú)占50%以上的世界裝機(jī)容量。但四個(gè)非歐洲的主要GW級(jí)市場(chǎng)包括日本�、美國、中國和澳大利亞擠入前十行列��。 圖2:2011年全球累計(jì)裝機(jī)容量市場(chǎng)份額(MW��;%)

2016年全球光伏前景預(yù)測(cè)

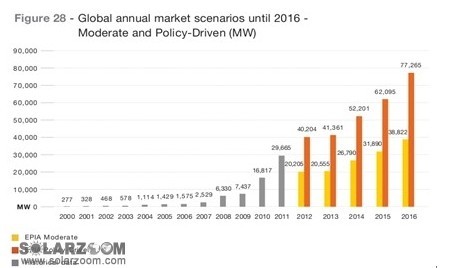

在2011年全球安裝近30GW的光伏系統(tǒng)后��,光伏市場(chǎng)開始處于發(fā)展的十字路口�。預(yù)計(jì)在2016年之前,歐洲以外新興市場(chǎng)的增長將不能彌補(bǔ)歐洲國家裝機(jī)下降所造成的空缺����,當(dāng)然這里的推測(cè)是基于未來五年內(nèi)市場(chǎng)蕭條的情況下,特別是在歐洲����。但上述結(jié)論在未來幾年發(fā)生的概率有多大呢?必須考慮兩個(gè)主要的驅(qū)動(dòng)因素:一是開放市場(chǎng)的存在可能吸收一部分供應(yīng)過剩的光伏系統(tǒng)��;另外是光伏組件和價(jià)格的演變�����。2011年光伏行業(yè)經(jīng)歷的寒冬是由于光伏組件供求嚴(yán)重失衡導(dǎo)致的(高需求接近30GW,但供應(yīng)量大約50GW)�����。市場(chǎng)無力迅速消化庫存��,使得2012年年初光伏產(chǎn)品的價(jià)格繼續(xù)走低����。市場(chǎng)發(fā)展緩慢就會(huì)促使價(jià)格再次降低,至少在短期內(nèi)�����,如果沒有監(jiān)管部門的限制��,光伏發(fā)展會(huì)更加有利�。

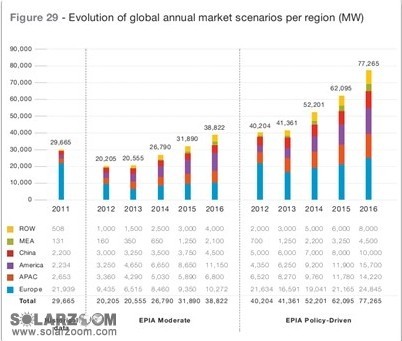

圖3:2016年之前全球光伏市場(chǎng)裝機(jī)預(yù)測(cè)(MW)

但對(duì)于產(chǎn)業(yè)鏈大多數(shù)環(huán)節(jié)來說,降低成本的空間變得越來越小���。此外�,具有較大發(fā)展?jié)摿Φ默F(xiàn)有市場(chǎng)是很有限的�,因?yàn)樵絹碓蕉嗟膰议_始實(shí)行注冊(cè)和總量控制��。伴隨著歐洲發(fā)展速度的放緩���,進(jìn)一步快速的價(jià)格下降可能會(huì)導(dǎo)致世界各地的工廠關(guān)閉。這種狀況的改變主要依賴于歐洲市場(chǎng)的改變����,以及決策者的能力��,確保市場(chǎng)可以維持在一個(gè)可以接受的水平���。在政策驅(qū)動(dòng)下�,歐洲市場(chǎng)將在未來幾年內(nèi)穩(wěn)定在大約20GW-25GW的水平��,同歐洲以外的市場(chǎng)一道進(jìn)行���。照這樣發(fā)展�,市場(chǎng)可能會(huì)在2016年超過75GW��,其中三分之二是來自歐洲以外的新市場(chǎng)�。新市場(chǎng)能夠確保2012年以及在接下來的幾年里全球光伏市場(chǎng)不斷增長。

圖4:2011-2016年全球各地區(qū)光伏裝機(jī)計(jì)劃(MW)

圖

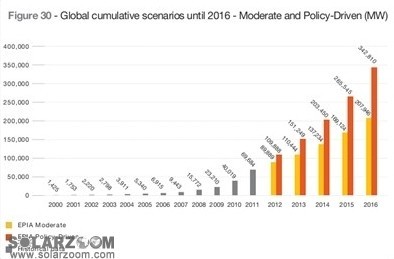

5:2016年之前全球光伏累計(jì)裝機(jī)預(yù)測(cè)(MW)

圖

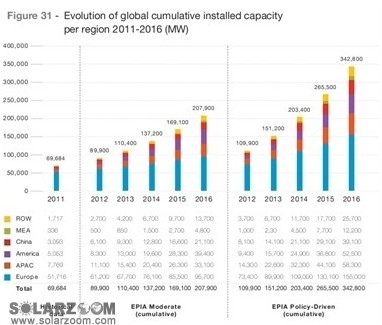

6:2011-2016年全球各地區(qū)光伏累計(jì)裝機(jī)計(jì)劃(MW) 非歐洲國家光伏發(fā)展預(yù)測(cè)

非歐洲國家光伏發(fā)展預(yù)測(cè) 1.澳大利亞

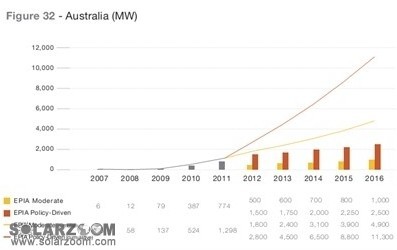

澳大利亞各種各樣的光伏支持方案使其成為一個(gè)復(fù)雜的市場(chǎng)�����,這也使得該市場(chǎng)高度不穩(wěn)定,上網(wǎng)補(bǔ)貼經(jīng)常被修改���,但是這種支持已經(jīng)導(dǎo)致2011年的光伏市場(chǎng)安裝達(dá)774MW��?����?紤]到澳大利亞的國家規(guī)模和市場(chǎng)開發(fā)速度����,無疑這種發(fā)展是不可持續(xù)的��。有別于許多歐洲國家��,澳大利亞上網(wǎng)電價(jià)是以州為基礎(chǔ)的��。這使得各州之間的政策方案有很大的差異����。快速增長助長了日益反對(duì)光伏的呼聲,同時(shí)政策制定者也持懷疑態(tài)度���。有一些利益相關(guān)者正在推動(dòng)一種全國性的適合替換所有州上網(wǎng)電價(jià)的方案��,以便平行開發(fā)該國光伏市場(chǎng)�����。與此同時(shí)�����,一些州已經(jīng)考慮逐步淘汰財(cái)政激勵(lì)政策。新南威爾士州開始考慮追溯性降低上網(wǎng)電價(jià)�����,而其他州則是僅僅改變定價(jià)標(biāo)準(zhǔn)���。但所有這一切都與確保未來幾年市場(chǎng)可持續(xù)發(fā)展的必要措施背道而馳�。因此��,該市場(chǎng)是非常復(fù)雜的�。在短期內(nèi),澳大利亞全國統(tǒng)一的上網(wǎng)電價(jià)不太可能實(shí)現(xiàn),從而可能暫時(shí)減緩市場(chǎng)發(fā)展���。

圖7:2007-2016年澳大利亞光伏裝機(jī)及預(yù)測(cè)(MW)

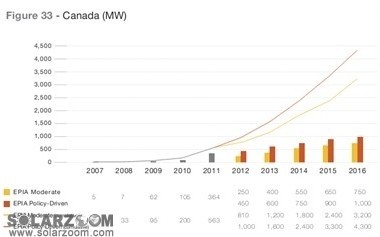

2.加拿大

加拿大2011年的市場(chǎng)增長了364MW�,相比2010年戲劇性地增長了340%���。這種增長主要是靠安大略省�,該省依托優(yōu)厚的上網(wǎng)電價(jià)�,占澳大利亞總裝機(jī)容量的85%。安大略省2010年推出了一種針對(duì)地方供應(yīng)商的條列�,要求開發(fā)商的項(xiàng)目至少有60%的產(chǎn)品來自當(dāng)?shù)亍km然在2012年初安大略省的上網(wǎng)電價(jià)水平有所下降�,但一定數(shù)量的其他省份卻在逐步地發(fā)展光伏市場(chǎng),使得人們的關(guān)注焦點(diǎn)不僅僅是安大略省�����。在政策驅(qū)動(dòng)下�,到2016年加拿大市場(chǎng)的累計(jì)安裝容量將達(dá)到4.2GW。

圖8:2007-2016年加拿大光伏裝機(jī)及預(yù)測(cè)(MW)

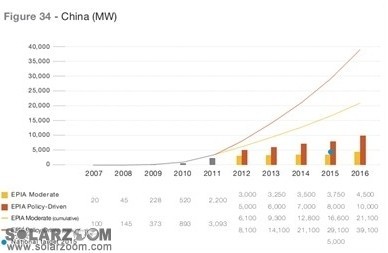

3.中國

中國是世界上最大的光伏組件制造商���,但2010年之前中國光伏應(yīng)用市場(chǎng)還是個(gè)“小矮人”��。此前光伏裝機(jī)成本一直被認(rèn)為過高���,所以備受期待的全國上網(wǎng)電價(jià)直到2011年才正式出臺(tái)��。光伏發(fā)電成本驟然下跌���,使其競爭力與所有國家接近,中國當(dāng)然也不例外���。2011年全國人民代表大會(huì)重申了可再生能源在“十二五”規(guī)劃中的重要性��,目的是為了應(yīng)對(duì)不斷增長的電力價(jià)格和電力需求?,F(xiàn)在中國市場(chǎng)終于開始啟動(dòng)����,并且最大(200MW)的光伏電站已在中國運(yùn)營。

當(dāng)前中國共存在三種政策激勵(lì)措施:

◆金太陽計(jì)劃�,預(yù)測(cè)大約有1.7GW的大型光伏工程在今年完成�����。

◆光伏建筑項(xiàng)目�,主要側(cè)重于光伏建筑BAPV和光伏建筑一體化BIPV。在總量控制的前提下�,通過補(bǔ)貼來完成既定裝機(jī)目標(biāo)(2011年12元/瓦;2012年9元/瓦的BIPV;7.5元/瓦的BAPV)���。該計(jì)劃允許在2011年安裝光伏系統(tǒng)128MW

◆全新的上網(wǎng)電價(jià)法���,這是在2011年7月發(fā)布的并且引發(fā)市場(chǎng)快速發(fā)展。一些先前推出上網(wǎng)電價(jià)的地方政府���,在國家標(biāo)準(zhǔn)電價(jià)的基礎(chǔ)之上繼續(xù)增加補(bǔ)貼��,例如浙江�����、山東���、江蘇以及遼寧等。到2012年1月�,中國上網(wǎng)電價(jià)從1.15元/千瓦時(shí)降低為1元/千瓦時(shí)(相當(dāng)于0.12歐元/千瓦時(shí))。

在省一級(jí)���,其他項(xiàng)目已經(jīng)在2012年正式啟動(dòng)�����,如由國家發(fā)展和改革委員會(huì)批準(zhǔn)的鄂爾多斯2GW����、280MW沙漠地區(qū)項(xiàng)目。在國家和地區(qū)級(jí)項(xiàng)目的推動(dòng)下��,中國目前已經(jīng)正式成為一個(gè)大型GW級(jí)市場(chǎng)�。中國已經(jīng)把5GW定位為2015年的最低光伏裝機(jī)目標(biāo),2020年長期目標(biāo)達(dá)到20-30GW�����,但事實(shí)上最新的規(guī)劃已經(jīng)大大超過了這一目標(biāo)�。2011年中國安裝了2200MW(1.8GW的大規(guī)模地面安裝項(xiàng)目和400MW的屋頂項(xiàng)目)的光伏系統(tǒng),使得其累計(jì)裝機(jī)量為3093MW�。有關(guān)當(dāng)局目前預(yù)計(jì)2012年的市場(chǎng)將達(dá)到4GW-5GW,屆時(shí)中國將以難以置信的潛力在未來幾年內(nèi)進(jìn)入全球前三強(qiáng)���。估計(jì)中國市場(chǎng)的潛力����,尤其是在目前的低價(jià)格水平下����,在未來五年內(nèi)一片大好?����?傃b機(jī)容量在2016年可能超過35GW�,到時(shí)候年度市場(chǎng)可達(dá)10GW。

圖9:2007-2016年中國光伏裝機(jī)及預(yù)測(cè)(MW)

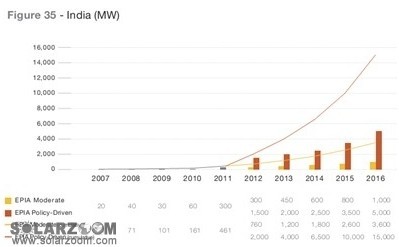

4.印度

印度的國家太陽能計(jì)劃(JJNSM)已在2010年1月啟動(dòng)�,目的是為了實(shí)現(xiàn)政府制定的到2022年22GW的發(fā)電目標(biāo)(20GW并網(wǎng)系統(tǒng),2GW的離網(wǎng)系統(tǒng))���。該項(xiàng)目啟動(dòng)緩慢��,特別是并網(wǎng)系統(tǒng)����,這種支離破碎的狀況主要是由地區(qū)政策所致�����。2011年印度大約安裝了300MW�����,使其累計(jì)裝機(jī)量達(dá)到520MW��。若以印度國家規(guī)模來論,光伏市場(chǎng)在印度還沒有真正的形成��,它看上去更像一個(gè)附屬項(xiàng)目�。印度國家太陽能計(jì)劃打算到2013年實(shí)現(xiàn)并網(wǎng)發(fā)電1GW到2GW的目標(biāo),第二個(gè)階段到2017年達(dá)到4GW到10GW的發(fā)電規(guī)模�����,最后到2022年達(dá)到20GW�。

在州一級(jí),古吉拉特看起來是最有吸引力的一個(gè)州�����,可再生能源配額制(RPS)在2012-2013年從5%提高到7%��,其中1%屬于光伏發(fā)電�����。此外��,一個(gè)額外的光伏激勵(lì)政策已出臺(tái)���。印度拉賈斯坦州已經(jīng)和開發(fā)商簽署了1.5GW的光伏項(xiàng)目��,盡管到目前為止該州裝機(jī)目標(biāo)較為模糊��,只是打算在未來10年內(nèi)完成10GW-12GW的量��。光伏在其他一些州扮演了更加重要的角色�,如泰米爾納德�����、安得拉��、旁遮普����、恰爾肯德、卡爾納塔克和馬哈拉施特拉州等����,他們都采取了一系列積極措施,并推出了自己的項(xiàng)目規(guī)劃和適合的上網(wǎng)電價(jià)��。此外��,在印度國家太陽能計(jì)劃中�����,預(yù)計(jì)大約200MW的離網(wǎng)系統(tǒng)將于2013年完成,到2017年完成1GW�,到2022年完成2GW。光伏系統(tǒng)加上柴油發(fā)電機(jī)���,會(huì)讓印度的離網(wǎng)系統(tǒng)具有巨大潛力�����。

圖10:2007-2016年印度光伏裝機(jī)及預(yù)測(cè)(MW)

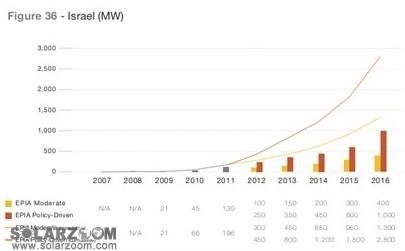

5.以色列

自從2008年采用了上網(wǎng)電價(jià)����,以色列的并網(wǎng)發(fā)電市場(chǎng)一直在逐漸發(fā)展�����,其中大約130MW的光伏系統(tǒng)在去年接入電網(wǎng)���。政府已設(shè)立一個(gè)目標(biāo)�����,即到2020年10%的電力要來自可再生能源�。在中期,政府計(jì)劃把300MW的大型光伏系統(tǒng)(從51kW到12MW)接到電網(wǎng)���,可能進(jìn)一步增加到500MW。鑒于其面積相對(duì)較小���,以色列有很好的光伏發(fā)展前景�����,太陽能將是以色列擺脫依賴����、實(shí)現(xiàn)能源獨(dú)立的一個(gè)大好機(jī)會(huì)��。

圖11:2007-2016年以色列光伏裝機(jī)及預(yù)測(cè)(MW)

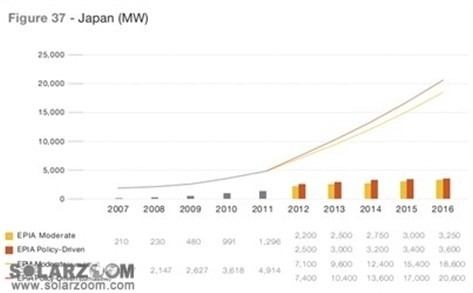

6.日本

早在光伏技術(shù)未成熟前���,日本就開始發(fā)展光伏發(fā)電���。多年來日本光伏市場(chǎng)發(fā)展迅速,2010年安裝了990MW的光伏發(fā)電系統(tǒng)�����。2011年3月的福島核災(zāi)難讓日本重新調(diào)整能源戰(zhàn)略。盡管存在一些不利條件���,2011年日本的光伏安裝已達(dá)到1296MW���,且有望迎來更大的發(fā)展。官方目標(biāo)是在2020年達(dá)到28GW�,而且真正的市場(chǎng)規(guī)模有可能會(huì)更高。到2030年����,日本政府計(jì)劃40%的國家電力需求將來自可再生能源,其中光伏應(yīng)該至少占53GW�����。同時(shí)���,該國當(dāng)局估計(jì)日本真正的光伏潛力大約為230GW�����。

截至2010年�����,居民住宅光伏系統(tǒng)已占95%的日本市場(chǎng)���,但2011年開始各種裝機(jī)系統(tǒng)走向平衡���,住宅系統(tǒng)占80%左右,商業(yè)和工業(yè)屋頂超過16%��。雖然在人口稠密的日本����,空閑的土地被看做奢侈品���,但地面安裝系統(tǒng)預(yù)計(jì)也要增長����。2012年由當(dāng)?shù)毓檬聵I(yè)或私人投資者興建的單體為12MW規(guī)模的項(xiàng)目開始啟動(dòng)��。根據(jù)2012年7月開始執(zhí)行的新上網(wǎng)電價(jià)法�����,超過10千瓦的住宅系統(tǒng)和超過500千瓦的商業(yè)/工業(yè)系統(tǒng)也有資格享受電價(jià)補(bǔ)貼。

日本許多發(fā)電廠毀壞之后��,電力緊缺將推動(dòng)光伏在未來幾年快速發(fā)展��。市場(chǎng)將會(huì)很容易在2012年實(shí)現(xiàn)2GW的安裝目標(biāo)��,并且到2016年緩慢增長到約3.5GW��。

圖12:2007-2016年日本光伏裝機(jī)及預(yù)測(cè)(MW)

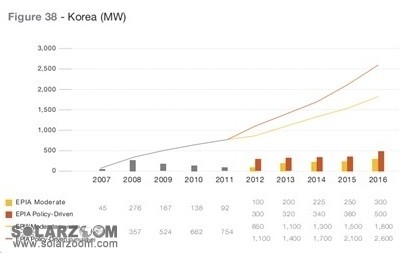

7.韓國

曾幾何時(shí)韓國位列十大光伏裝機(jī)市場(chǎng)����,但該國的光伏安裝量在2009年和2010年開始下滑,2011年更是如此����,僅僅安裝了92MW。由于政策的約束�����,盡管市場(chǎng)潛力很大���,但在接下來的五年里韓國每年的裝機(jī)量可能會(huì)被限制在每年200MW-500MW��。自2012年以來����,上網(wǎng)電價(jià)方案被可再生能源配額制度(RPS)代替,這一標(biāo)準(zhǔn)規(guī)定電力企業(yè)有義務(wù)生產(chǎn)一定數(shù)量的新能源電力�,光伏發(fā)電自然也就占據(jù)了一定的份額。

圖13:2007-2016年韓國光伏裝機(jī)及預(yù)測(cè)(MW)

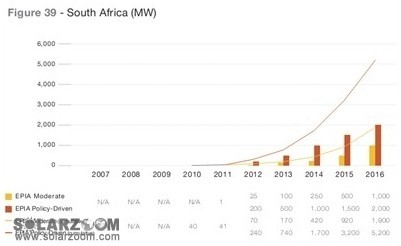

8.南非

隨著日益增加的電力需求和豐富的太陽能資源�����,南非常常被視為最具吸引力的新興市場(chǎng)�。但直到現(xiàn)在其光伏市場(chǎng)份額仍然較低,大多數(shù)在建光伏項(xiàng)目重點(diǎn)集中在大型公益設(shè)施方面���。2012年一些大型項(xiàng)目很可能會(huì)啟動(dòng),特別是50MW的光伏集中建設(shè)項(xiàng)目(CPV)��。到2014年����,在“可再生能源電力采購計(jì)劃(REIPP)”的激勵(lì)下,政府預(yù)計(jì)將至少安裝1450MW的光伏系統(tǒng)��。該計(jì)劃是基于招標(biāo)基礎(chǔ)下��,且考慮到社會(huì)經(jīng)濟(jì)發(fā)展因素而建立的��。對(duì)于不超過5MW的小型系統(tǒng)而言,政府打算出臺(tái)一個(gè)新的獨(dú)立計(jì)劃����,但到目前為止沒有公布任何消息。南非市場(chǎng)的啟動(dòng)將使其在2016年達(dá)到2GW的裝機(jī)量����。但有一些問題尚待解決,特別是融資成本對(duì)競標(biāo)者來說是一個(gè)重大問題����。

圖14:2007-2016年南非光伏裝機(jī)及預(yù)測(cè)(MW)

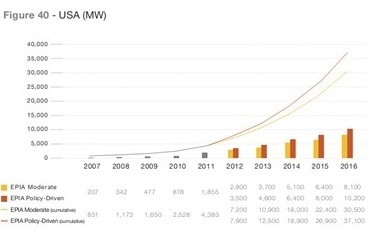

9.美國

9.美國 美國在2011年安裝了創(chuàng)紀(jì)錄的1855MW光伏系統(tǒng),且大多數(shù)的裝機(jī)集中在去年最后一個(gè)季度�,有將近800MW。在政策支持方面�,1603財(cái)政計(jì)劃已被取消,使得新的光伏項(xiàng)目的融資更加困難�,這就解釋了在2011年的最后三個(gè)月為何會(huì)出現(xiàn)“搶裝”現(xiàn)象。許多“搶裝”項(xiàng)目將在2012年并網(wǎng)��。在2011年�����,美國80%的市場(chǎng)集中在如下七個(gè)州:加利福尼亞(30%)�、新澤西����、亞利桑那�、新墨西哥、科羅拉多���、賓夕法尼亞和紐約���。市場(chǎng)在住宅、商業(yè)和公用事業(yè)方面均衡發(fā)展���。住宅系統(tǒng)占15%的新增裝機(jī)量���,它的發(fā)展日益由第三方所有者而不是房屋擁有者所致。商業(yè)光伏系統(tǒng)2011年迅速發(fā)展��,占據(jù)了將近45%的市場(chǎng)份額�。商業(yè)系統(tǒng)主要集中在加利福尼亞和新澤西州����,其他州包括麻薩諸塞州、馬里蘭州��、北卡羅來納州和亞利桑那州預(yù)計(jì)在今年會(huì)有重大發(fā)展。公共事業(yè)項(xiàng)目也是2011年美國市場(chǎng)突飛猛進(jìn)的主力軍���,占40%的新增裝機(jī)量���。電力采購協(xié)議(PPAs)是推動(dòng)這部分市場(chǎng)發(fā)展的主要因素,大約有9GW簽署PPAs協(xié)議的項(xiàng)目將在接下來的五年內(nèi)完成安裝(3GW的項(xiàng)目已經(jīng)融資到位且破土動(dòng)工)�����。

美國是惟一一個(gè)經(jīng)濟(jì)發(fā)達(dá)且能夠吸收大量光伏項(xiàng)目的國家�����,同時(shí)�����,除了獲得支持的項(xiàng)目以外�����,許多其他公共事業(yè)項(xiàng)目將會(huì)被催生出來�。考慮到上述所有情況,2012年美國市場(chǎng)安裝量很可能至少達(dá)到3GW�,這也使得其2016年10GW目標(biāo)順利實(shí)現(xiàn)。

圖15:2007-2016年美國光伏裝機(jī)及預(yù)測(cè)(MW)

10.中東和非洲國家(MEA)

由于政府對(duì)化石燃料電廠的電力補(bǔ)貼以及缺乏適當(dāng)?shù)谋O(jiān)管政策�����,致使光伏在中東和非洲地區(qū)的發(fā)展一直存在障礙�����。然而����,政策制定者特別是北非國家的領(lǐng)導(dǎo)者,他們的意識(shí)進(jìn)步較快����,這也使得幾個(gè)北非國家到2020年設(shè)定了龐大的規(guī)劃來發(fā)展可再生能源。這些國家日益增長的電力需求和較好的光照資源���,注定了光伏發(fā)電不是曇花一現(xiàn)����,而會(huì)在未來五年內(nèi)有大的飛躍���。目前在摩洛哥的光伏系統(tǒng)發(fā)電就比工業(yè)電價(jià)更具競爭力��。在沒有補(bǔ)貼的情況下�����,其他國家的零售電價(jià)也已經(jīng)達(dá)到如此的競爭力�。這樣看來���,光伏發(fā)展的主要障礙在于監(jiān)管政策以及光伏融資成本���。政治動(dòng)蕩的埃及、突尼斯以及其他國家可能會(huì)推遲投資����,特別是在大的項(xiàng)目上。當(dāng)前許多非洲國家的動(dòng)蕩局面�����,也使得2010年發(fā)起的地中海太陽能計(jì)劃被迫推遲�����,但非洲2020年之前的光伏市場(chǎng)前景依然廣闊。

光伏在中東和北非地區(qū)(MENA)的發(fā)展將主要依賴一些大型項(xiàng)目��,如Desertec和MedGrid項(xiàng)目��,雖然具有長期潛力但存在著短期的問題�����。在該地區(qū)的屋頂光伏應(yīng)用潛能已經(jīng)顯然被低估了�����,到目前為止上述地區(qū)專注于大型項(xiàng)目����,而忽略了其他應(yīng)該考慮的發(fā)展類型。摩洛哥已經(jīng)啟動(dòng)了一個(gè)2GW的光伏發(fā)電計(jì)劃�����,并設(shè)立了專門的執(zhí)行機(jī)構(gòu)�����,在那里光伏(PV)和聚光發(fā)電(CSP)技術(shù)將公開競爭�����。為讓不同的發(fā)電類型平衡發(fā)展��,非洲地區(qū)可能會(huì)在未來幾年發(fā)展小型光伏系統(tǒng)���。

融資能力強(qiáng)大��,光伏資源豐富�����,將使阿拉伯聯(lián)合酋長國開發(fā)光伏發(fā)電更加得心應(yīng)手���。在大型建筑上,該國光伏建筑一體化(BIPV)項(xiàng)目將比預(yù)期發(fā)展的更快���。離網(wǎng)式城市照明以及偏遠(yuǎn)沙漠地區(qū)的路燈安裝也將助力光伏裝機(jī)量在阿拉伯聯(lián)合酋長國的增長��。一些10MW的光伏系統(tǒng)已經(jīng)在阿布扎比安裝并接入電網(wǎng)���,而且有100MW的項(xiàng)目仍在投標(biāo)階段。

約旦和沙特阿拉伯也十分有前景����,隨著政策制定者對(duì)光伏的意識(shí)和興趣逐步提高�����,第一批大型光伏系統(tǒng)已經(jīng)或計(jì)劃在沙特阿拉伯安裝(MW級(jí)屋頂系統(tǒng)在約旦開展��,大型地面電站的前期勘探工作也已在沙特阿拉伯進(jìn)行)�。約旦正在討論新的光伏監(jiān)管政策�,有望在今年出臺(tái)。在其他非洲國家�,監(jiān)管和成本融資問題到目前為止依然遏制光伏市場(chǎng)的起步,盡管每度光伏發(fā)電的成本已經(jīng)在幾個(gè)國家達(dá)到了電力的零售價(jià)格水平�。布基納法索、乍得���、利比里亞���、馬達(dá)加斯加、馬里��、塞內(nèi)加爾和烏干達(dá)已經(jīng)能夠?qū)崿F(xiàn)平價(jià)上網(wǎng)����。在商業(yè)/工業(yè)市場(chǎng)方面���,布隆迪、喀麥隆�����、中非共和國���、科特迪瓦、加蓬����、岡比亞、加納��、幾內(nèi)亞���、盧旺達(dá)��、塞內(nèi)加爾和多哥已經(jīng)建立了光伏系統(tǒng)�,在理想的融資條件下��,光伏發(fā)電的電價(jià)甚至?xí)攘闶蹆r(jià)格低��。很顯然,這些國家光伏系統(tǒng)的市場(chǎng)潛力將在適當(dāng)?shù)谋O(jiān)管政策和穩(wěn)定的投資環(huán)境下一觸即發(fā)�����。

11.亞洲其他國家

東南亞地區(qū)光照條件好�����,加上日益增長的電力需求����,使得光伏系統(tǒng)在該地區(qū)的發(fā)展?jié)摿Υ蟠筇岣摺4送?��,受政策利好的影響��,全球部分光伏生產(chǎn)基地已向該地區(qū)轉(zhuǎn)移��。就像中國�、印度和日本一樣����,一些真正擁有潛力的較小市場(chǎng)在未來幾年將會(huì)出現(xiàn)。一些國家光伏電力的發(fā)電成本已經(jīng)低于零售價(jià)格����,包括阿富汗����、柬埔寨����、菲律賓的光伏住宅系統(tǒng)以及巴基斯坦的商業(yè)/工業(yè)光伏系統(tǒng)。

泰國的光伏支持計(jì)劃非常成功而且引發(fā)了巨大的光伏市場(chǎng)應(yīng)用��,這符合政府要在2021年用可再生能源生產(chǎn)25%電力的決定��。符合電力購買協(xié)議的950MW光伏系統(tǒng)已經(jīng)在2012年3月之前獲得批準(zhǔn)��,其中大約150MW的系統(tǒng)已在2011年安裝完畢���,包括73MW的華富里公園項(xiàng)目?����??cè)萘繛?GW的項(xiàng)目已經(jīng)在醞釀之中�,據(jù)政府能源部報(bào)道,它們多數(shù)都屬于大型項(xiàng)目范疇��。

臺(tái)灣地區(qū)光伏產(chǎn)品制造能力強(qiáng),光伏安裝量卻相對(duì)較小�����,其打算在2025年完成1GW的光伏系統(tǒng)裝機(jī)目標(biāo)�����。到目前為止市場(chǎng)仍然相當(dāng)有限����,其中在2011年僅安裝了70MW。

馬來西亞在2011年推出了上網(wǎng)電價(jià)����,目標(biāo)到2020年完成1250MW的光伏系統(tǒng)裝機(jī)。預(yù)計(jì)2012年只有46MW的光伏安裝量(2016年149MW)�。其三分之一的份額應(yīng)該屬于不到1MW的光伏系統(tǒng)(2012年11MW,2016年19MW)���。馬來西亞不同類型的系統(tǒng)享有不一樣的補(bǔ)貼�����,而且對(duì)光伏建筑一體化BIPV系統(tǒng)和當(dāng)?shù)厣a(chǎn)組件和逆變器的廠商會(huì)給予資金獎(jiǎng)勵(lì)���。

12.南美和中美洲

與其他陽光地帶相比�,直到現(xiàn)在中美洲和南美洲還未出現(xiàn)大面積的光伏電站����。盡管如此,考慮到政局穩(wěn)定��、經(jīng)濟(jì)增長及融資可靠等因素�����,在未來幾年一些重要國家的光伏市場(chǎng)可能會(huì)出現(xiàn)快速發(fā)展�����。據(jù)A.Gerlach和Ch.Breyer的研究報(bào)告顯示����,一些國家已經(jīng)有能力以低于電網(wǎng)的價(jià)格生產(chǎn)光伏電力��。這種情況發(fā)生在以下國家的住宅系統(tǒng)方面�����,包括薩爾瓦多、圭亞那����、幾個(gè)加勒比海群島、蘇里南等��。在伯利茲��、巴西���、智利�����、危地馬拉���、洪都拉斯、墨西哥����、尼加拉瓜和巴拿馬等國家,其商業(yè)/工業(yè)光伏系統(tǒng)同樣能夠?qū)崿F(xiàn)平價(jià)上網(wǎng)����。此外��,大量使用柴油發(fā)電機(jī)的國家如委內(nèi)瑞拉��,為了彌補(bǔ)水電缺乏的局面開啟了光伏發(fā)電的大門�。但政策不穩(wěn)定因數(shù)將是制約市場(chǎng)開發(fā)的主要障礙����。

目前,上述地區(qū)市場(chǎng)的發(fā)展傾向于大型公共事業(yè)項(xiàng)目���,這些項(xiàng)目往往是開發(fā)商而不是住宅或建筑所有者所引發(fā)的����,這一趨勢(shì)在短期內(nèi)仍將占主導(dǎo)地位�����。墨西哥現(xiàn)任政府雖然對(duì)光伏系統(tǒng)缺乏興趣�,但卻顯示出開發(fā)小型光伏市場(chǎng)的跡象���。幾個(gè)大型項(xiàng)目已被公布��,可是卻還沒有實(shí)施�����。這一尷尬的局面有望被打破����,如果今年450MW的聚光光伏(CPV)項(xiàng)目在下加利福尼亞半島啟動(dòng)。早在2010年��,新的(500千瓦)中小型可再生能源系統(tǒng)已經(jīng)被批準(zhǔn)��,但是到如今還沒有落實(shí)到行動(dòng)上���。然而�����,我們預(yù)計(jì)在未來五年里�����,在正確的政策引導(dǎo)下����,墨西哥的光伏市場(chǎng)至少會(huì)突破1GW。同樣��,隨著巴西用電需求的增長和太陽光的高輻射�����,巴西到2016年光伏市場(chǎng)也可能超過1GW���。

在美洲的其他地區(qū)����,厄瓜多爾在2011年首次推出光伏上網(wǎng)電價(jià)計(jì)劃���;阿根廷已經(jīng)補(bǔ)貼了至少20MW的光伏項(xiàng)目���;玻利維亞也在考慮發(fā)展光伏,由德國發(fā)展銀行開發(fā)的50MW的項(xiàng)目已啟動(dòng)����;最后在秘魯,80MW的光伏系統(tǒng)定于2012年并網(wǎng)���,他們中的大多數(shù)屬于大規(guī)模光伏項(xiàng)目��。